Verdachtsmomente zu potentiell schwerwiegenden Complianceverstößen versetzen Unternehmen regelmäßig in einen Krisenmodus. Während das Alltagsgeschäft weiter in vollem Umfang anfällt, trifft das Unternehmen plötzlich die Zusatzaufgabe, den Verdachtssachverhalt aufzuklären, etwaiges Fehlverhalten abzustellen und gegebenenfalls zu ahnden sowie die Auswirkungen für das Unternehmen und die Belegschaft bestmöglich einzudämmen.

Welche Maßnahmen Unternehmen initial ergreifen sollten, wenn schwerwiegende Complianceverstöße im Raum stehen, haben Cristina Hajek Gross, LL.M. Eur., und Amelie Winkler in ihrem Beitrag „Stresstest für das Unternehmen“ in ComplianceBusiness, Ausgabe 04/2025 beleuchtet.

Nicht von geringerer Bedeutung ist die Frage, ob ein (potentieller) Complianceverstoß gesetzliche Meldepflichten auslöst und, falls nicht, ob eine proaktive Offenlegung gegenüber Aufsichts-/Ermittlungsbehörden im Interesse des betroffenen Unternehmens liegt.

Keine strafbewehrten Meldepflichten gegenüber Strafverfolgungsbehörden

Bereits zu Beginn einer Untersuchung sollte geklärt werden, ob der Verdachtssachverhalt – unterstellt, die Verdachtshypothese bestätigt sich im weiteren Verlauf – Anzeige- oder Meldepflichten auslöst. Schließlich gilt es zu vermeiden, dass dem (mutmaßlichen) Primärverstoß ein vermeidbarer Sekundärverstoß folgt.

Im Ausgangspunkt ist dabei festzuhalten, dass Unternehmen und ihre Leitungsorgane de lege lata keine strafbewehrte Rechtspflicht trifft, Straftaten ihrer Mitarbeiter proaktiv gegenüber Ermittlungsbehörden anzuzeigen. Die einzige – im Unternehmenskontext kaum relevante – Ausnahme bildet § 138 StGB, welcher die Nichtanzeige geplanter (also noch nicht eingetretener) schwerwiegender Straftaten (unter anderem Mord, Totschlag, Hoch- und Landesverrat) sanktioniert.

Darüber hinaus existiert keine ausdrückliche gesetzlich normierte Verpflichtung, staatlichen Behörden Rechtsverstöße oder strafrechtlich relevante Sachverhalte zu melden. Auch aus §§ 258 Abs. 1, 13 Abs. 1 StGB (Strafvereitelung durch Unterlassen) wird sich diese in der Regel nicht ergeben, da eine Garantenpflicht sich nur an Personen richtet, die die Pflicht trifft, die Strafverfolgung zu fördern. Diese enge Pflicht trifft in der Regel Strafrichter, Staatsanwälte, Polizeibeamte und ist im Unternehmenskontext überhaupt nur denkbar, wenn das Unternehmen sich zuvor der Kooperation verpflichtet hat und im Anschluss Beweise vorsätzlich zurückgehalten werden, um eine Strafverfolgung zu verhindern.

Zu berücksichtigen ist gleichwohl, dass eine Offenbarungspflicht für eine Vielzahl von Vermögensdelikten, die häufig Gegenstand interner Untersuchungen sind, mittelbar aus dem Steuerrecht folgt: § 153 AO verpflichtet denjenigen zur unverzüglichen Anzeige und Richtigstellung, der vor Ablauf der Festsetzungsfrist feststellt, dass seine abgegebene Steuererklärung unrichtig oder unvollständig ist. Praktisch relevant ist dies insbesondere dann, wenn Mittel des Unternehmens zu Zwecken der Bestechung eingesetzt worden sind. Wird ein solcher Sachverhalt gegenüber Finanzbehörden offenbart, benachrichtigen diese in der Regel auch die Strafverfolgungsbehörden, so dass der Complianceverstoß diesen doch noch zur Kenntnis gelangt. Der Verstoß gegen diese Richtigstellungspflicht würde wiederum eine Strafbarkeit wegen Steuerhinterziehung nach § 370 AO nach sich ziehen.

Sektor- und themenspezifische Meldepflichten sind zahlreich

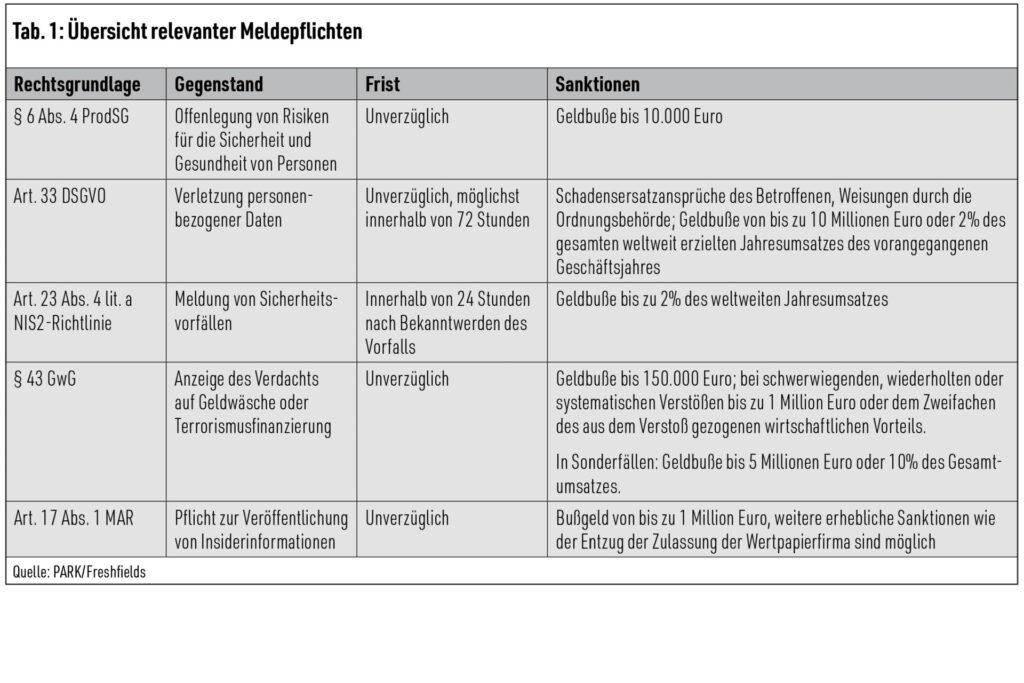

Insbesondere im Rahmen interner Untersuchungen sind daneben einige spezialgesetzliche Meldepflichten im Blick zu behalten – nicht zuletzt, da Verstöße empfindliche Geldbußen nach sich ziehen können. Ein Beispiel bildet Art. 17 Abs. 1 MAR. Werden im Zuge der internen Untersuchung schwerwiegende Complianceverstöße festgestellt, deren Auswirkungen ein erhebliches Kursbeeinflussungspotential aufweisen, kann im Einzelfall eine Veröffentlichungspflicht entstehen. Eine nicht abschließende Aufzählung weiterer relevanter Meldepflichten findet sich in der nachfolgenden tabellarischen Übersicht (siehe Tabelle 1).

Vertragliche Meldepflichten möglich

Neben gesetzlich angeordneten Anzeigepflichten können sich auch vertragliche Pflichten, insbesondere aus Antikorruptionsklauseln, Lieferantenverhaltenskodizes, Compliancezusicherungen sowie Rahmen-, Qualitäts- oder Partnerverträgen ergeben. Häufig verpflichten diese Regelungen zur Offenlegung von Complianceverstößen, die die Geschäftsbeziehung tangieren; teils sind damit auch Audit-, Zurückbehaltungs-, Vertragsstrafen- oder Kündigungsrechte verknüpft.

Die proaktive Offenlegung – eine Abwägungsfrage?

Auch jenseits gesetzlicher und vertraglicher Meldepflichten stellt sich im Rahmen einer internen Untersuchung oft die Frage, ob eine freiwillige (Selbst-)Anzeige beziehungsweise koordinierte Offenlegung von Complianceverstößen im wohlverstandenen Unternehmensinteresse liegt.

Die Antwort auf sie lautet, wie so häufig: Es kommt darauf an. Die Entscheidung für oder gegen eine freiwillige Offenbarung liegt dabei im Ermessen der Geschäftsleitung.

Für die Entscheidungsfindung ist zunächst maßgeblich, ob das betroffene Unternehmen durch einen Complianceverstoß selbst geschädigt (zum Beispiel im Fall der Untreue) oder aus dem Unternehmen heraus Straftaten zum Nachteil Dritter oder der Allgemeinheit (etwa Umweltdelikte oder Steuerstraftaten) begangen worden sind. Im ersten Fall streiten für eine proaktive Offenlegung insbesondere die weitergehenden Möglichkeiten der Beweisgewinnung der Ermittlungsbehörden und die damit verbundene Aussicht auf eine Schadenswiedergutmachung. Auf der anderen Seite mögen Reputationsrisiken und die Belastung des Betriebsfriedens für eine „geräuschlose“ Lösung sprechen.

Anders hingegen stellt sich die Situation im zweiten Fall dar: Eine wesentliche Rolle spielt dann zunächst die Frage, ob das Unternehmen durch die Offenlegung des Verstoßes von formellen Begünstigungsmechanismen profitieren kann. Im Bereich des Kartellrechts kommt etwa die Inanspruchnahme des Leniency-Regimes des Bundeskartellamts in Betracht. Ebenso ist bei steuerstrafrechtlichen Sachverhalten zu prüfen, ob eine strafbefreiende Selbstanzeige nach § 371 AO möglich ist. Denn eine wirksame Selbstanzeige führt dazu, dass die Tat nicht mehr verfolgbar ist. Sie stellt damit auch keine taugliche Anknüpfungstat für eine Unternehmensgeldbuße dar. Weitere praxisrelevante Fälle, in denen eine Selbstoffenbarung erhebliche Vergünstigungen mit sich bringt, sehen die §§ 22 Abs. 4 AWG, 216 Abs. 9 StGB und 266a Abs. 6 StGB vor.

Auch dort, wo kein spezielles Selbstanzeigeregime besteht, ist eine Sanktionsmilderung oder gar ein Sanktionsausschluss nicht per se ausgeschlossen. Dies gilt sowohl für die Entscheidung über die Verhängung (vgl. § 47 Abs. 1 OWiG: Opportunitätsprinzip) als auch die Bemessung einer Unternehmensgeldbuße (§ 30 OWiG in Verbindung mit § 17 Abs. 3 OWiG). Unternehmen, die auf öffentliche Aufträge angewiesen sind, werden zudem zu berücksichtigen haben, dass eine aktive Zusammenarbeit mit den Aufsichts- beziehungsweise Ermittlungsbehörden einen Vergabeausschluss verhindern kann („Selbstreinigung“). Daneben kann ein transparenter Umgang gegenüber Aufsichts- und Ermittlungsbehörden dem Unternehmen erhebliche prozessuale Vorteile bringen, etwa den Verzicht auf eine medienwirksame Durchsuchung des Unternehmens.

Auf der anderen Seite birgt eine proaktive Offenlegung auch erhebliche Risiken, die die Geschäftsleitung bei der Entscheidungsfindung zwingend zu berücksichtigen hat. Offensichtlichster Nachteil ist, dass das Unternehmen mit der Selbstanzeige gewissermaßen das Heft des Handelns aus der Hand gibt. Kontrolliert es noch den Zeitpunkt, die Art und den Umfang der Offenlegung, sind ihre Folgen regelmäßig nur bedingt kontrollierbar. Dass der Complianceverstoß unentdeckt der Verjährung anheimfällt, ist damit ebenfalls ausgeschlossen. Hinzu tritt die Gefahr, dass durch die angestoßenen Ermittlungen über den ursprünglich angezeigten Sachverhalt hinaus weitere Unregelmäßigkeiten entdeckt werden. Dieses Risiko ist praktisch bedeutsam: Denn eine frühe Offenlegung kann den Ermittlungsfokus ungewollt verbreitern und zu Ermittlungstätigkeiten auch jenseits des eigentlichen Untersuchungsgegenstands führen. Sie ist zumeist auch irreversibel. Einmal erfolgt, lässt sie sich nur schwerlich rückgängig machen. Zugleich begründet sie in der Praxis häufig die Erwartung der Behörde, das Unternehmen werde fortan „vollumfänglich“ kooperieren; bleibt eine solche Kooperation später hinter Erwartungen zurück, kann dies die zunächst in Aussicht gestellten Milderungen relativieren oder entfallen lassen.

Schließlich kann – je nach Konstellation – auch eine haftungsrechtliche Dimension gegen eine vorschnelle Offenlegung sprechen. Ist das Entdeckungsrisiko im konkreten Fall ex ante gering und sind im Falle der Offenlegung mit hoher Wahrscheinlichkeit erhebliche Bußgelder und Reputationsschäden zu erwarten, kann eine Meldung im Ergebnis dem Unternehmensinteresse zuwiderlaufen.

Fazit

Im Ergebnis zeigt sich: Wird im Zuge einer internen Untersuchung ein Complianceverstoß festgestellt, steht das betroffene Unternehmen im Spannungsfeld zwischen interner Aufklärung, möglichen spezialgesetzlichen oder vertraglichen Meldepflichten und der Frage einer strategischen Kooperation mit Aufsichts- und Ermittlungsbehörden. Wo das Gesetz Meldungen zwingend vorsieht, sind Fristen, Inhalte und Verfahren strikt einzuhalten und lückenlos zu dokumentieren. Jenseits entsprechender Pflichten ist eine freiwillige Offenbarung „um jeden Preis“ ebenso verfehlt wie ein Unternehmensgrundsatz, Sachverhalte immer ausschließlich intern abzuhandeln. Greift im Einzelfall keine gesetzliche oder vertragliche Meldepflicht, sollte eine proaktive Selbstanzeige nur nach sorgfältiger Abwägung sämtlicher Vor- und Nachteile erfolgen.