Bis zum 17.07.2026 muss die EU-Kommission evaluieren, wie die EU-Richtlinie1 über präventive Restrukturierungsrahmen in den Mitgliedstaaten umgesetzt wurde. Dafür müssen die Mitgliedstaaten selbst nationale Evaluierungen vorlegen. Der deutsche Gesetzgeber hat es sich zur Aufgabe gemacht, diese Evaluation selbst durchzuführen. Dafür ist er auf Stellungnahmen der Verbände und Fachwissenschaftler angewiesen, die anschließend vom Bundesministerium für Justiz (BMJ) ausgewertet und umgesetzt werden können. Der Gravenbrucher Kreis, ein Zusammenschluss deutscher Restrukturierungsexperten, hat als erster Fachverband eine Evaluation vorgenommen und veröffentlicht.2 Im Folgenden werden die zentralen Ergebnisse dieser Evaluation kurz dargestellt und Änderungsvorschläge kritisch diskutiert.

Wichtige Punkte der StaRUG-Evaluation des Gravenbrucher Kreises

In der Evaluation werden mehrere Problemfelder des Unternehmensstabilisierungs- und restrukturierungsgesetzes (StaRUG) zur Diskussion gestellt und konkrete Reformmöglichkeiten der Normen vorgeschlagen. Besonders hervorzuheben sind folgende Vorschläge:

- Einfügung eines normativen Verfahrenszwecks (§ 1a StaRUG n.F.);

- Anpassung des Bezugsrechteausschlusses (§ 7 Abs. 4 StaRUG);

- Nachweis der drohenden Zahlungsunfähigkeit als Zugangsvoraussetzung zum StaRUG, von einem qualifizierten externen Dritten prüfen zu lassen;

- Mehrheitsverhältnisse bei einer öffentlichen Restrukturierungssache auf drei Viertel der anwesenden Planbetroffenen zu beschränken (§ 25 Abs. 1 StaRUG)

- sowie § 70 Abs. 1 StaRUG dahingehend zu ändern, dass sich die Planwirkung bei einer streitigen Restrukturierungsforderung auch auf den über den Plan hinausgehenden Betrag bezieht.

Weitere Vorschläge von praktischer Relevanz

Für die Praxis besonders relevant sind die darüber hinausgehenden Vorschläge des Gravenbrucher Kreises zur Vergleichsrechnung sowie die Anregung, dass ein gesellschaftsrechtlicher Beschluss zur Anzeige eines Restrukturierungsvorhabens zukünftig nicht mehr erforderlich sein soll. Diese beiden Diskussionspunkte der Evaluation werden im Folgenden näher betrachtet.

Vergleichsrechnung – Zerschlagungswerte als Regelfall in der Praxis?

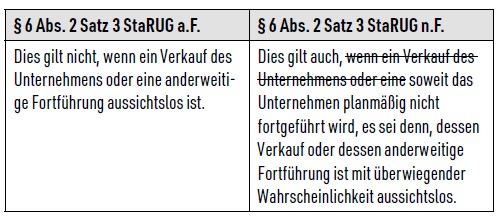

Gegenstand der Vergleichsrechnung ist die wirtschaftliche Befriedigungsaussicht der von dem Restrukturierungsplan betroffenen Gläubiger. Sie dient dazu, diese über die wirtschaftlichen Auswirkungen des Restrukturierungsplans im Vergleich zum nächstbesten Alternativszenario aufzuklären. Im Falle eines Scheiterns des Restrukturierungsverfahrens ist dies regelmäßig die Insolvenz. Dabei darf für das Insolvenzverfahren nicht pauschal von einer Stilllegung und Zerschlagung zu Liquidationswerten ausgegangen werden. Vielmehr ist konkret zu bestimmen, welche Form der Verwertung oder Fortführung wahrscheinlich ist, etwa ein Assetdeal oder eine Teilfortführung. Je nach Fall kommt im Insolvenzverfahren daher sowohl ein Ansatz zu Fortführungs- als auch zu Zerschlagungswerten in Betracht.

An diesem Punkt setzt die Kritik des Gravenbrucher Kreises an: In der Praxis werde häufig vorschnell ein Insolvenzverfahren unter Zugrundelegung von Zerschlagungswerten als Alternativszenario herangezogen, obwohl der gesetzgeberische Wille gemäß § 6 Abs. 2 Satz 2 StaRUG eine Fortführung zu Fortführungswerten als Regelfall vorsieht. Die daraus resultierende Besserstellung durch den Restrukturierungsplan sei daher kaum überraschend, jedoch nicht im Sinne des Gesetzgebers. Der Gravenbrucher Kreis schlägt deshalb folgende Änderung vor:

Nach dem Vorschlag des Gravenbrucher Kreises ist im Grundsatz stets von Fortführungswerten im Vergleichsszenario auszugehen, sofern das Unternehmen fortgeführt wird. Ein Liquidationsszenario mit Zerschlagungswerten käme nur ausnahmsweise für einzelne Beteiligungen oder Vermögenswerte in Betracht, die nicht fortgeführt werden. Zudem solle der Schuldner die Beweislast dafür tragen, dass Zerschlagungswerte angesetzt werden dürfen.

Der Blick in die derzeit gelebte StaRUG-Praxis rechtfertigt eine so weitgehende Anpassung des StaRUG nur bedingt. In vielen Fällen wird die Zerschlagung im Insolvenzverfahren nicht pauschal als einziges Vergleichsszenario herangezogen, sondern sachgerecht zwischen Zerschlagung und (Teil‑)Fortführungsoptionen differenziert. Dies verwundert nicht, da eine sorgfältig ausgearbeitete Vergleichsrechnung das Kernstück einer fundierten und seriösen Restrukturierungsberatung für ein erfolgreiches StaRUG-Verfahren bildet.

Sofern es hier qualitative Schwankungen in der inhaltlichen Qualität gibt, ist dem Gravenbrucher Kreis insoweit zuzustimmen, als die Belastbarkeit der Vergleichsrechnung verbessert und damit die Akzeptanz des StaRUG gefördert werden sollte. Dieses Ziel lässt sich jedoch bereits dadurch erreichen, dass ein qualifizierter, externer und insbesondere neutraler Dritter – etwa der Restrukturierungsbeauftragte3 oder der Ersteller eines IDW-S6-Gutachtens – die Vergleichsrechnung überprüft. Eine solche vergleichsweise geringe Anpassung könnte bereits den positiven Effekt haben, dass die bislang unterschiedlich intensiv durchgeführte gerichtliche Vergleichsrechnungsprüfung vereinheitlicht und auf diesem Wege für die Beteiligten Rechtssicherheit geschaffen wird.4

Notwendigkeit eines Gesellschafterbeschlusses für die Einleitung eines StaRUG-Verfahrens?

Seit Einführung des StaRUG stellt sich für Restrukturierungs- und Sanierungsexperten die Frage, ob ein vorheriger Gesellschafterbeschluss zur Einleitung eines Restrukturierungsverfahrens erforderlich ist. Zutreffend wird in der Evaluation festgestellt, dass das Fehlen einer Regelung die Geschäftsleiter aufgrund des breiten Meinungsspektrums im juristischen Diskurs mit erheblichen Unsicherheiten zurücklässt. Aus diesem Grund wird vorgeschlagen, § 31 StaRUG dahingehend zu modifizieren, dass ein gesellschaftsrechtlicher Beschluss zur Anzeige eines Restrukturierungsvorhabens nicht notwendig ist, „sofern die Anteilsinhaber zuvor innerhalb eines angemessenen Zeitraums erfolglos um eine Finanzierung der erwarteten Liquiditätslücke ersucht wurden“.5

Die dem Vorschlag zugrundeliegende Idee ist grundsätzlich zu begrüßen, da sie mit der EU-Richtlinie 2019/1023 vom 20.06.2019 übereinstimmt, deren Ziel unter anderem darin besteht, Hold-out-Probleme bei Gläubigern und Anteilsinhabern zu überwinden.6 Europarechtskonform sollten Geschäftsleiter daher ein Restrukturierungsvorhaben auch ohne Gesellschafterbeschluss einleiten können. Zutreffend ist zudem, dass der Wert von Gesellschafterbeteiligungen im Stadium drohender Zahlungsunfähigkeit nicht zwangsläufig null ist.7 Die Möglichkeit, ein StaRUG-Verfahren gegen den Willen der Gesellschafter zu initiieren, bedarf daher eines geeigneten Korrektivs.

Kritikwürdig erscheint der Vorschlag jedoch insofern, als dass er seinerseits zu einer unklaren Rechtslage führt. Ein „angemessener Zeitraum“ ist schwer bestimmbar; der vorgeschlagene Zeitraum von sechs Wochen erscheint willkürlich. Nach Ablauf der Frist wäre die Einleitung eines StaRUG-Verfahrens auch gegen den Willen der Anteilseigner möglich. Problematisch ist dies, da das StaRUG bereits 24 Monate vor Eintritt einer möglichen Zahlungsunfähigkeit in Anspruch genommen werden kann. Ein Navigieren durch eine nahende Unternehmenskrise allein durch Fristsetzung gegenüber den Gesellschaftern erscheint keine angemessene Lösung.

Eine Alternative kann nach unserer Ansicht darin bestehen, das Urteil des OLG Stuttgart vom 28.10.20248 als gesetzlichen Regelfall zu kodifizieren: Für die Einleitung eines Restrukturierungsverfahrens nach dem StaRUG bedarf es keines Gesellschafterbeschlusses, wenn ein solches Verfahren die einzige hinreichend erfolgversprechende Alternative zu einem Insolvenzverfahren darstellt. So wird verhindert, dass die Geschäftsleitung vorschnell ein StaRUG-Verfahren einleitet oder Anteilseigner die Einleitung einseitig blockieren. Denn ob ein Restrukturierungsverfahren tatsächlich die einzig erfolgversprechende Alternative zum Insolvenzverfahren darstellt, ist objektiv überprüfbar. Eine gesetzliche Kodifizierung der bisherigen Rechtsprechung würde somit Rechtssicherheit schaffen.

Fazit und Ausblick

Die Evaluation des BMJ wird zeigen, ob der Gesetzgeber dem Ruf der Restrukturierungspraktiker nach Änderungen am StaRUG folgt – und in welcher Form er Anpassungen umsetzt. Die Vorschläge des Gravenbrucher Kreises geben eine Richtung vor und benennen zentrale Problemfelder der Praxis. Auch erste Experten in der Fachliteratur attestieren übereinstimmend Handlungsbedarf. Die Frage nach der Eingriffsintensität – das heißt, ob lediglich minimalinvasive Änderungen oder weitreichende konzeptionelle Umstrukturierungen des StaRUG notwendig sind – wird bereits jetzt kontrovers diskutiert.9 So steht auch die im ursprünglichen StaRUG-Entwurf vorgesehene Möglichkeit der Vertragsbeendigung in einem StaRUG-Verfahren gem. §§ 51 ff. StaRUG Reg-E erneut zur Diskussion.10 Es bleibt somit offen: Quo vadis, StaRUG?